Le PTZ réévalué : un souffle nouveau pour l’accession à la propriété ?

Le Prêt à Taux Zéro (PTZ) fait peau neuve en 2025, offrant de nouvelles perspectives aux primo-accédants, notamment et surtout dans le secteur de l’immobilier neuf. Cette réforme vise à adapter le dispositif aux évolutions du marché immobilier et à soutenir davantage les ménages les plus modestes.

Les conditions d’octroi du nouveau PTZ

Le PTZ s’étendra désormais à l’ensemble du territoire et inclura les maisons individuelles.

Ce dispositif concerne toujours les acquéreurs d’une résidence principale, dont les revenus ne dépassent pas un plafond variable en fonction du nombre de personnes destinées à occuper le logement et de sa localisation.

Sont concernés :

. Les primo-accédants : Le PTZ est réservé aux personnes n’ayant pas été propriétaires de leur résidence principale au cours des deux dernières années.

. Les ménages modestes et intermédiaires : Les plafonds de ressources ont été revus à la hausse pour permettre à un plus grand nombre de ménages de bénéficier du dispositif.

Attention, les nouvelles conditions d’octroi sont les suivantes :

- Durée d’emprunt limitée

- Souscription obligatoire d’une assurance habitation

- Travaux de rénovation énergétique pour certains logements anciens

Le montant du PTZ est calculé ainsi : multiplication du montant de l’opération par une quotité, c’est-à-dire un pourcentage maximum du coût total de financement, de 50%, 40% ou 20%.

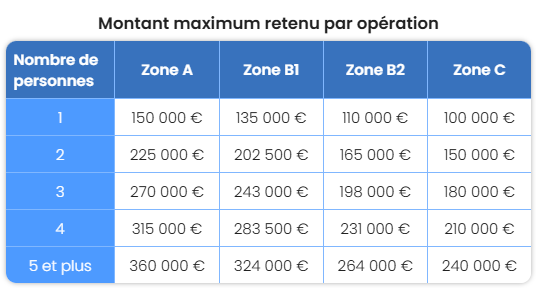

Le montant de l’opération retenu pour calculer le montant du PTZ a été plafonné par décret au 1er avril 2024 * :

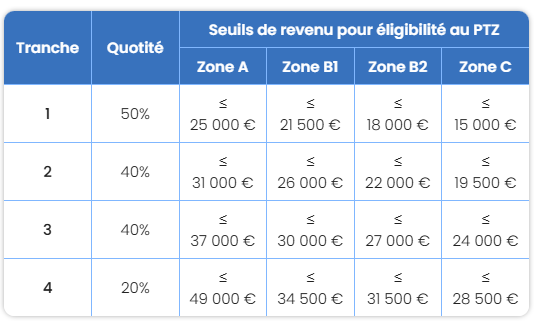

Avant 2024, la quotité à appliquer sur le montant retenu de l’opération dépendait du caractère neuf ou ancien du logement, de la zone géographique et de la performance énergétique de ce logement. Depuis avril 2024, une autre variable s’ajoute : les revenus du ou des emprunteurs.

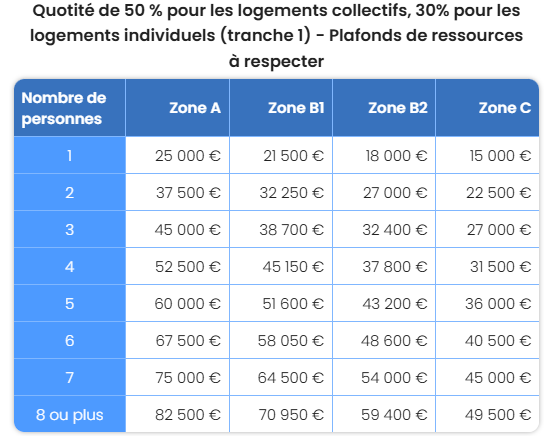

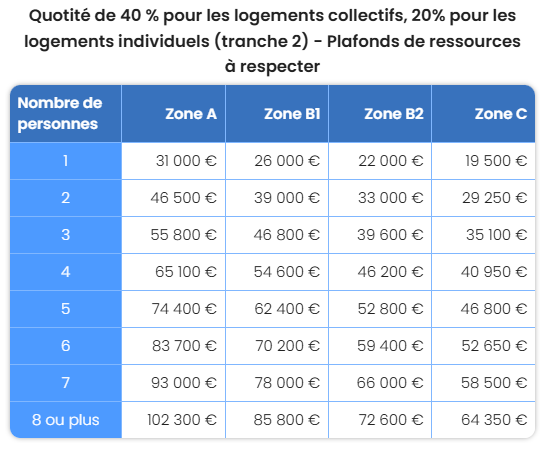

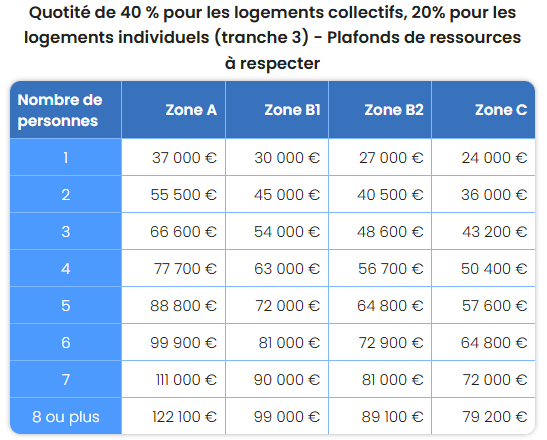

Plus précisément, voici les plafonds de ressources à respecter pour chaque quotité, et ce en fonction du nombre de personnes dans le foyer :

Le montant du PTZ ne doit pas dépasser non plus le montant total des autres prêts, d’une durée de deux ans et plus, finançant l’opération.

Aussi, le dispositif n’empêche en aucun cas la revente, et n’engage aucunement les propriétaires sur un délai minimum de détention.

En ce qui concerne le délai, la durée maximum du remboursement d’un prêt à taux zéro est de 25 ans. Ce remboursement s’effectue soit en une seule période, soit en deux périodes en cas de différé de remboursement – ce différé de paiement est proposé en fonction du profil des acquéreurs. Ce délai peut porter sur une fraction ou sur la totalité du PTZ.

Le PTZ peut être demandé et souscrit dès aujourd’hui auprès de la grande majorité des établissements bancaires, et reste cumulable avec le prêt proposé par ACTION LOGEMENT. Certains établissements bancaires proposent également des offres promotionnelles avec des prêts à taux boosté cumulables avec le PTZ 2025.

La baisse des taux : un signal positif pour le marché immobilier ?

En parallèle de l’évolution du PTZ, nous observons un repli des taux d’intérêt.

Ce recul est provoqué par une politique monétaire accommodante, avec les banques centrales qui maintiennent des taux directeurs bas pour stimuler l’économie, par une concurrence accrue entre les banques pour attirer les emprunteurs, et par un ralentissement de l’inflation, qui permet aux banques centrales de maintenir des taux bas plus longtemps.

Cette situation confère aux acquéreurs :

. Une diminution de leurs mensualités : la baisse des taux permet de réduire le montant des mensualités et d’augmenter le pouvoir d’achat immobilier.

. Une amplification de la capacité d’emprunt : les emprunteurs peuvent ainsi envisager l’acquisition de biens immobiliers plus importants.

. Une relance du marché : la baisse des taux pourrait conduire à une redynamisation du marché immobilier, notamment pour les primo-accédants.

Chez STATION 9, de nombreux programmes vous permettent d’utiliser le dispositif PTZ ! N’hésitez pas à contacter l’un de nos experts !

*Sources visuels : moneyvox.fr