La transmission de patrimoine est une thématique complexe, qui nécessite une réflexion approfondie. Il existe différentes solutions pour transmettre ses biens à ses proches, chacune présentant des avantages et des inconvénients spécifiques. Découvrez ici les principales options et les aspects fiscaux liés à chacune d’elles.

Les principales solutions de transmission

. La donation est un acte juridique par lequel une personne, le donateur, transmet gratuitement la propriété d’un bien immobilier à une autre personne, le donataire. Le donateur doit être sain d’esprit, avoir 16 ans minimum et posséder la capacité juridique de gérer ses biens. Quant au bénéficiaire – membre de la famille ou non, association … -, il doit accepter la donation, de manière expresse et non tacite.

Opter pour la donation représente un véritable moyen de transmettre son patrimoine – biens mobiliers ou immobiliers – de son vivant en bénéficiant d’abattements fiscaux. Deux façons d’effectuer une donation :

- Le don manuel, soit le don de biens mobiliers, comme les objets (tableau, bijoux etc …) et somme d’argent

- Le don par acte notarié, qui est obligatoire lors du don de biens immobiliers, tels qu’un immeuble ou un terrain

La donation peut être simple – il s’agit de transmettre son bien entier de son vivant -, ou par partage – répartition du patrimoine entre plusieurs héritiers, souvent utilisée pour régulariser une situation successorale -. La nue-propriété est également une option, qui correspond à la donation de la propriété d’un bien tout en conservant l’usufruit. Enfin, le don d’argent existe : il s’agit d’un acte de transmission gratuit et irrévocable, de son vivant, d’une somme d’argent qui permet de soutenir un proche – personne physique et morale – dans son projet d’acquisition immobilière. Les modalités de ce don, notamment les aspects fiscaux, sont encadrées par la loi et peuvent varier en fonction du lien de parenté entre le donateur et le donataire.

. La succession désigne le processus de transmission du patrimoine à la mort du défunt. Elle implique l’ouverture d’un dossier au tribunal de grande instance, l’inventaire du patrimoine, le paiement éventuel des droits de succession et le partage du bien entre les héritiers. Elle peut être réalisée de manière amiable entre les héritiers ou nécessiter l’intervention d’un juge en cas de désaccord.

. L’assurance-vie est un placement financier qui permet de donner un capital à des bénéficiaires désignés, avec une fiscalité avantageuse. Elle peut être un outil intéressant pour investir dans l’immobilier sans les contraintes de la gestion directe, et donne accès à la diversification de son patrimoine au travers d’investissements dans des supports immobiliers tels que les SCPI (Sociétés Civiles de Placement Immobilier) ou les OPCI (Organismes de Placement Collectif en Immobilier). L’assurance vie bénéficie enfin d’un cadre fiscal avantageux, notamment pour les transmissions patrimoniales.

. La Société Civile Immobilière (SCI) est une structure juridique qui laisse la possibilité de détenir et de gérer un patrimoine immobilier en famille. Elle offre une souplesse dans la gestion du bien, protège le patrimoine familial et peut bénéficier d’avantages fiscaux. Chaque associé de la SCI possède des parts sociales proportionnelles à son apport et participe aux décisions concernant le bien.

à Le choix de la solution de transmission dépend de plusieurs facteurs. Les voici :

- La composition de la famille : Nombre d’enfants, âge, situation financière.

- La nature du patrimoine : Biens immobiliers, valeurs mobilières, entreprises.

- Les objectifs de la transmission : Préservation de l’unité familiale, optimisation de la fiscalité, désignation d’un héritier en particulier …

La fiscalité de la transmission de patrimoine

La transmission de patrimoine nécessite une planification minutieuse, notamment en raison des implications fiscales. Lorsqu’une personne décède ou souhaite transmettre une partie de ses biens de son vivant, des droits de succession ou de donation sont généralement dus à l’État. Ces droits peuvent représenter un coût important, pouvant impacter significativement le patrimoine transmis aux héritiers.

La fiscalité représente ainsi un enjeu majeur pour les particuliers soucieux de protéger leur patrimoine familial. Les règles fiscales sont en constante évolution et peuvent varier en fonction de la nature des biens transmis, du lien de parenté entre le donateur et le donataire, et du montant des sommes en jeu.

Comprendre les mécanismes de la fiscalité de la transmission est alors essentiel pour optimiser sa stratégie patrimoniale et garantir une transmission sereine de son patrimoine aux générations futures.

à La fiscalité de la donation ressemble à celle qui s’applique aux successions : le particulier qui bénéficie d’une donation doit s’acquitter de droits de donation sur les biens reçus.

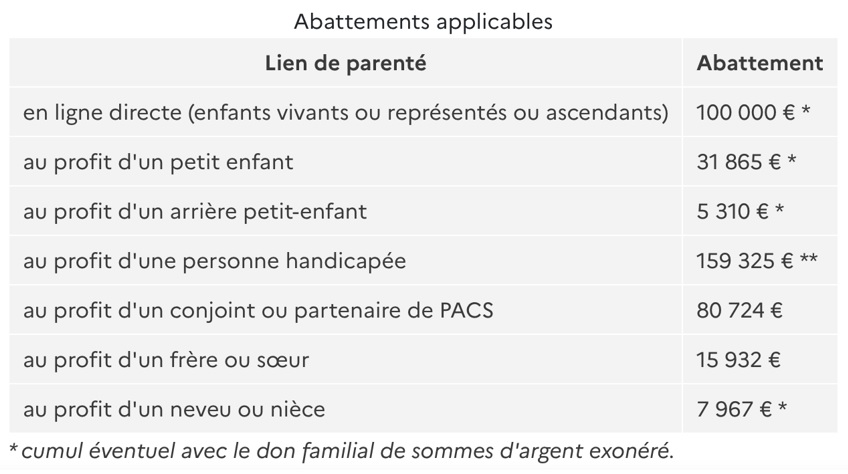

Les droits de donation s’effectuent après une éventuelle déduction d’un abattement sur la valeur des biens reçus, qui dépend du lien de parenté ou de la qualité du bénéficiaire de la donation.

Cet abattement peut alors être utilisé une seule fois sur une période de 15 ans, pour chaque donation effectuée par un même donateur à un même donataire.

Après application de cet éventuel abattement, le surplus est imposé selon un barème de taxation. À savoir que des réductions de droits de succession sont possibles dans certains cas.

Source : economie.gouv.fr

à Le don d’argent est soumis au paiement des droits de donation : Déduction d’un abattement – qui peut être renouvelé après une période de 15 ans – puis application d’un barème sur le montant restant après déduction de l’abattement. Le montant de l’abattement dépend du lien de parenté avec le donateur :

- Don d’un parent : abattement de 100 000 €.

- Don d’un grand-parent : abattement de 31 865 €.

- Don d’une tante ou d’un oncle : abattement de 7 967 €.

- Don d’un ami : aucun abattement possible

Source : service-public.fr

à Les droits de succession sont calculés en fonction d’un barème progressif qui varie selon le degré de parenté entre le défunt et l’héritier, ainsi que de la valeur du patrimoine transmis. Plus le lien de parenté est étroit, plus les abattements sont importants et donc moins les droits de succession sont élevés. Il existe également des abattements spécifiques en fonction de la nature des biens transmis (immeubles, valeurs mobilières, etc.).

La fiscalité des successions peut être complexe et évoluer, il est donc recommandé de se faire accompagner par un notaire ou un gestionnaire de patrimoine pour optimiser sa transmission patrimoniale.

à L’assurance-vie détient une fiscalité au sein de laquelle les gains réalisés sur un contrat d’assurance vie sont soumis à imposition, or les modalités de calcul varient en fonction de la durée du contrat et du montant des sommes retirées. Les retraits effectués avant huit ans sont généralement soumis à un prélèvement forfaitaire unique (PFU) plus élevé que ceux effectués après ce délai. Des abattements sont en outre prévus pour les transmissions aux héritiers, ce qui en fait un outil intéressant pour transmettre un patrimoine.

Il est important de se renseigner auprès d’un notaire pour optimiser sa fiscalité et choisir le contrat d’assurance vie le mieux adapté à ses objectifs.

à La fiscalité d’une SCI peut varier en fonction de son objet social et du choix fiscal opéré par les associés. En règle générale, les bénéfices réalisés par une SCI sont imposés soit à l’impôt sur le revenu au niveau de chaque associé, soit à l’impôt sur les sociétés au niveau de la société. Le choix du régime fiscal dépend de nombreux facteurs, tels que le nombre d’associés, le montant des bénéfices réalisés et les projets d’investissement. Il est important de noter que les plus-values immobilières réalisées par une SCI sont soumises à une taxation spécifique, et que les règles fiscales peuvent évoluer.

Se faire accompagner par un fiscaliste afin d’optimiser la fiscalité de sa SCI est vivement conseillé.

Anticipez la baisse prochaine du taux de rémunération des livrets d’épargne en donation à vos enfants ! Cette donation pourra ainsi être nécessaire pour leur patrimoine et leur avenir !

Un investissement locatif sécurisé peut alors représenter une solution idéale :

N’hésitez pas à contacter nos experts pour trouver la solution la plus adaptée à votre décision de transmission : station-9.fr